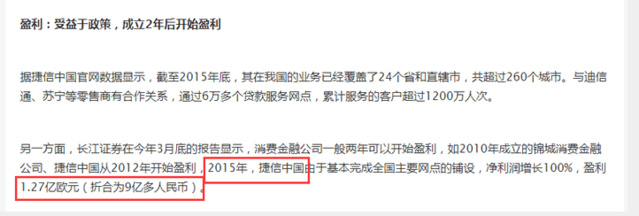

我叫刘成刚,我实名告发黑心外资捷信金融,希望更多的人能够看到,不要再掉入他们的圈套! 在捷信业务员的忽悠下,我一共从他们借过2笔钱: 第一笔借11000,曾经还了16800,捷信说我还要还2000多; 第二笔借23000(当时曾经失业,第一笔曾经还不上了,担忧他们找到家里去,继续借钱还钱),还了4期,捷信说我第二期应还57000! 听说这家外资黑心高利贷2015年的净利润在9个亿。什么概念?国内很多的知名上市公司年净利润仅在几千万的程度。不声不响的这家外资是怎样赚到这9个亿的?(全是中国千万家贫穷家庭的血汗钱,后面再细说)

扒皮前为了便当大家了解,先提高一个数据,目前的房贷年息大约为4.5%年,捷信折算起来近50%,是银行的10倍。(也就是借10000元,从银行借大约还利息450元,从捷信借大约还利息5000元,我数学不好,只能算个大约,亲们凑合看下~) 他们借钱的客户99%是城市底层年轻人,餐饮、工厂、快递,其中大局部工作朝不保夕,收入极不稳定,且财务和法律认识相当单薄的这波人。这种银行都不愿意借钱的,为什么捷信如此热衷?

【看案例】:

一、 手机分期 这是他们业务重点。,深圳满大街的手机店都在显眼的中央打着广告:每月仅需2百,苹果手机马上带回家。(绝大局部手机店是和捷信协作) 你开心的拿着手机回家了,每月还200,一共36期。 最后原价4000的手机,你实践支付了7200元。(销售员不会通知你实践要多支付这么,只会宣扬每个月只用还200!)

二、现金贷款分期 没多久,销售又找上来了:“由于你的信誉很好,公司给你提供11000的现金贷款”利息每月才几十啊。 实践上11000的本金,一共还19500,利息8500!!!!

三、销售继续诱导 又缺钱了吧?(窝草,工作不稳定加上之前的贷款利息那么高,能不缺钱吗) 销售继续宣扬:您的信誉很好,还能继续贷23000,分期越多越好,这样每期就还的少了(分期多利息不也多?你们提成也高吧) 借23000元一共分54期,本金共57000元。 呵呵呵,这不就是赤裸裸的高利贷吗? 借钱这帮人都是傻子吗?明晓得这个高还借?(绝大局部人等到还款的时分才发现这是高利贷) 明明是高利贷,国度不论吗? 别忘了,人家赚得多,人家有钱,请得起好律师,打通得了各种关系啊 当时的合同就是请了律师特地做了躲避 1、国度规则放贷利息不可超越基准的4倍,大约年24%,固然实践综合费用高达50%,但他们的合同很狡猾的把利息定为0.175%,年息21%,固然很高了,但是没有超越法律红线。 2、但是里面的0.403%客服费,1.610%管理费(看分明了,是月哦,折算成年为本金的24.156%)是什么鬼? 咨询客服后告知(有录音为证):a、客服费是平常打客服热线咨讯问题的费用b、管理费是由于要管理合同巴拉巴拉 Excuse me!!!!! 浅显的说就是,借10000,人家为你提供电话咨询等效劳,你要多掏2416元的费用。 我擦,全世界这么多银行,联通,挪动,电信,我们是不是该给他们送一面锦旗,感激这么些年的免费咨询和提供效劳啊? 甭管费用合不合理,人家一口咬定,合同写得一清二楚,一切费用都在上面了,都是成年人,你不还就等着坐牢。

但我就想问:

一. 你外资捷信公司明知借钱的这波人收入和抗风险才能极低,却一再诱导,存心何在? 这些每月拿着两三千,朝不保夕,随时面临失业的这波人,信誉和抗风险才能极差,银行为了控制风险,根本不借钱的这波人,你们一再诱导,最终是千千万万个后面的乡村贫穷家庭为他们的子女买单,这些利息和所谓管理费可能是这些贫穷家庭一年以至几年的收入!!!!!

二、 你们的销售为了拿高额提成,拈轻怕重,良知何安!!! 自始至终,销售重复宣扬利息多低,但绝口不提利息总共有多高,而整个合同签署过程可能不到10分钟,他们面对的是低学历,低收入,财务和法律认识及其单薄的这波人,绝大局部人可能基本连合同都没看完就被催急赶忙忙签字。

三、 国度怎能眼睁睁看着千万个乡村家庭因而重返贫穷,影响家庭稳定,社会调和? 在此,我经过认真思索,把本人的阅历写出来,希望千千万万和捷信受害者一同站出来,请国度务必清算这种披着合法外衣的外资高利贷!!!!!!!!