一位捷信的业务员告诉记者,为了发展客户,完成销售。比如他们的“提议”是只需要还三期,三个月之后不还就是了。他们让记者去准备一张新的手机卡,用了之后就丢了那种,作为手机号,然后坐机号码就是他们给客户找,就这样,顾客就只要带身份证,银行卡和学生卡就行了。(实际上顾客的身份证信息捷信公司已掌握,手机卡丢了就会被捷信公司按照“逾期”索要“违约金、滞纳金"等等!这是双重骗局,让学生被骗走更多的钱!)

不过这位业务员告诉记者,最近有了新规定,大学生办分期付款必须让父母知情,当记者表示不愿意让父母知道时,这位业务员说:“打电话给你父母只是确认你是不是他的孩子,他不会问你的父母是不是你办分期,后期他会发短信到你父母手机上,说你欠多少钱,你就直接说这是骗人的就行了,现在骗人的短信那么多,其实它后台都是我们在操作。”(捷信员工就是这样骗学生隐瞒着家人办高利贷!导致亲人不知情,后来家人也成为了被骚扰对象!)

据记者调查,这种帮助借款人造假来获得贷款的情况并非个例!在大学城的这条商业街,几乎所有卖手机数码商品的卖场都能看到捷信的标志和广告!对于捷信公司新近出台的必须让贷款大学生父母知情的这条规定,这位女店主表示她有别的方法可以帮借款人顺利过关!她说:“我们可以装。留你父母的实际的名字,电话号码留别人的就行了。”

捷信的业务员通过造假的手段帮助一位刘同学贷款购买了一部笔记本电脑,但是这位刘同学没有想到,他的噩梦也接踵而至,他不得不向学校休假半年,到社会上打工来还这笔贷款!

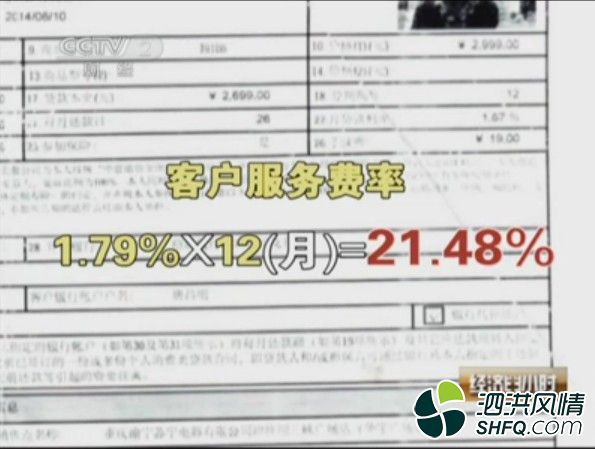

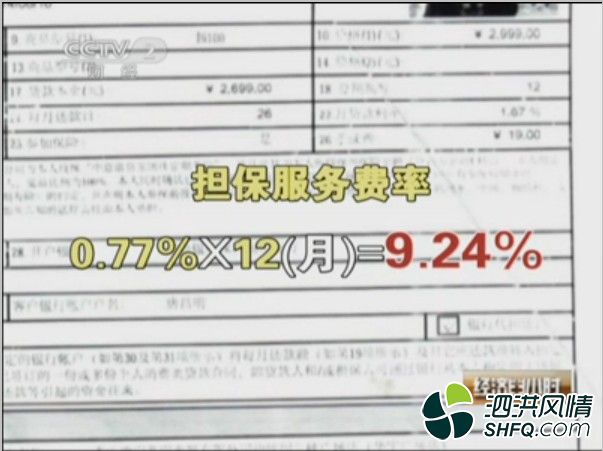

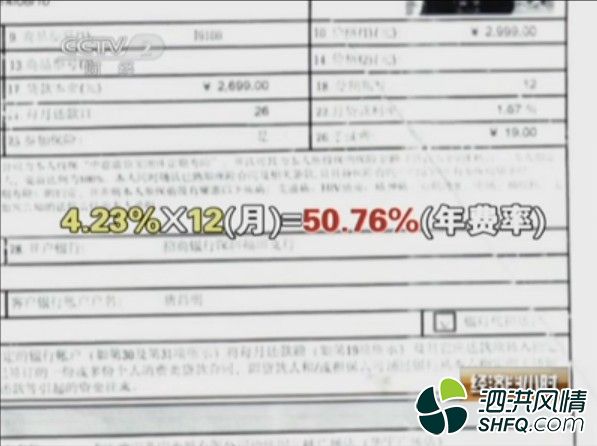

许多通过这种方式贷款的大学生,都被每个月必须偿还的高额费用压得喘不过气来!那么这样的贷款究竟是合法还是不合法?大学生们的金融消费权益,有没有受到侵害呢?在中央财经大学,记者向中国银行业研究中心主任郭田勇教授出示了小唐和小陈的两份个人消费贷款申请表。郭田勇教授非常吃惊。他说贷款公司是有这种放高利贷的嫌疑,打擦边球:“我看到它这个消费金融公司它的这种整体的一个费率情况,说实话,我还是挺吃惊的。我不清楚他有一个每年将近20%的贷款服务费,为什么要收?是以什么名义来收。”郭田勇告诉记者,银监会在《关于整治银行业金融机构不规范经营的通知》中明确指出:银行业金融机构不得借发放贷款或以其他方式提供融资之机,要求客户接受不合理中间业务或其他金融服务而收取费用。他告诉记者:“比如说我这个消费金融公司,我是发放贷款,我收贷款的利息,然后我顺便在设一个机构,意思是说,你在这个地方办理一些手续,或者是说这其实这两个机构都是同一家公司,但是他把法人给分开,这样的话人为的放一些业务,放到这来。或者他做一些边角性的服务,然后再收一块费用,如果这样做的话,我觉得按照现行规定来看,也是有违规甚至违法这种嫌疑。”

郭田勇认为,在消费金融领域,像捷信这样高达50%的费率就远远超出了合理的范围。这就是有点变相放高利贷了。

一些大学生担心,他们欠捷信公司的贷款还不了,会不会上信用黑名单?国务院发展研究中心金融研究所银行室主任雷薇说:“对于民间金融这一块,我想这肯定还是不能进入人民银行的征信体系,还没有纳入到人民银行征信系统里面去。”(捷信是民间金融公司,也就是说,捷信在天津市以外的地方的业务,是根本上不了征信的!)

北京市消费者权益保护法学会的理事芦云认为,这种情况该不该进入征信系统,需要看情况而定,如果这个贷款合同本身是无效的,那么它就不应该进入征信系统。那么这样的贷款合同究竟有效还是无效呢?芦云也给出了相应的答案。他说,按照我国《合同法》的规定和消费金融公司的管理办法,第18条明确规定了,消费金融公司在向个人提供消费贷款的时候,贷款的余额是不能超过个人月收入的五倍,这是一个部门规章的强制性规定。除此之外,捷信公司的员工在办理贷款手续的过程中同样存在瑕疵,比如对于社会经验尚不丰富的大学生,捷信公司的一些员工不仅没有尽到告知的义务,甚至还帮助学生伪造虚假信息来完成合同,这样的行为确实损害了消费者的权益!

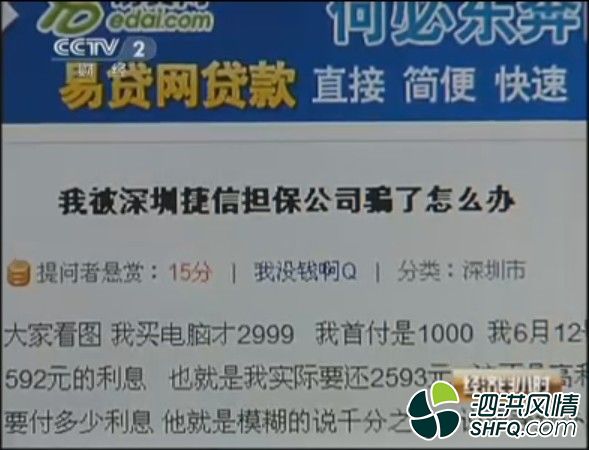

附 央视新闻截图!